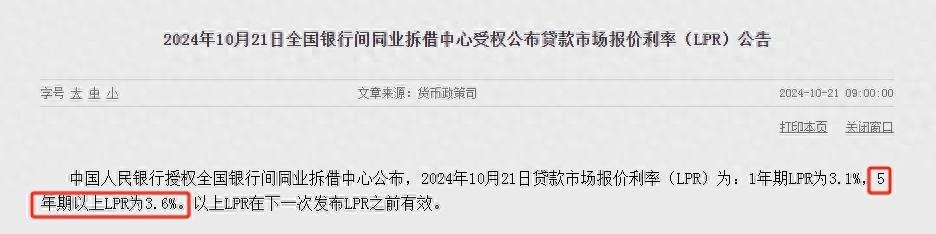

10月21日,本月的LPR公布,一年期为3.1%、五年期为3.6%,均比上个月下降25个基点。早在9月底我就告诉过大家10月LPR必降,而且至少降20个基点,因为那时7天逆回购利率从1.7%下降至1.5%,这个利率是当下央行设置的锚中国十大股票配资公司,其它利率都是以其为标杆同升同降的。

* 放大投资收益:杠杆资金可以放大投资收益,提高投资回报率。

果不其然,最新的一年期LPR和与房贷直接相关联的五年期LPR如期下跌了0.25%。

众所周知,我国的房贷由两部分组成,用公式表示如下:

房贷利率=五年期LPR+固定加点数(可以为负值)

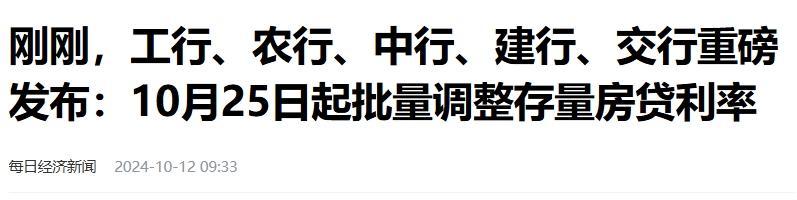

此前,央行和各家发放房贷的商业银行已经宣布调整存量房贷利率,调的是固定加点数,除了北上深二套房外,其它地区的所有存量房贷利率的固定加点数全部调整至-30个基点,所以绝大部分的房贷变成了:五年期LPR-0.3%

当然,如果你的房贷固定加点数原来就比-30个基点还要少,那么维持不变,不会往上增加至-0.3%。

上一次是把固定加点数统一下调至-0.3%,21日公布的则是房贷公式里的另一部分——五年期LPR,由9月的3.85%变成了3.6%,由此我们可以计算出除了北京、上海和深圳的二套房外,其它存量房贷利率最高为:3.6%-0.3%=3.3%。

之前各家银行列举的例子中的调整后的存量房贷利率是3.55%,这是基于3.85%的五年期LPR算出来的,现在五年期LPR降至3.6%了,存量房贷利率自然跟跌至3.3%。

顺便说一句,三个一线城市二套房的商贷利率是3.35%(北上远郊)或3.55%(北上市区、深圳全市)。

不过,大家查看自己的房贷利率时会发现还是和原来一样,别说调整到3.35%了,一些二套房贷款利率还维持在5%以上,这是怎么回事呢?请大家注意三点。

第一,如果您之前选的是固定利率且没有改为浮动利率,那么任何与下调房贷利率有关的事情都和你无关,请赶紧先调成浮动利率,一般来说通过网银APP就可以申请了,用不着去贷款行网点办理。

第二,根据各家银行的公告,主流大行固定加点数的调整日期为10月25日,那天后能够看到贷款利率变化;部分中小银行的调整日期在月底,11月才能看到变化。

第三,即便固定加点数在10月末全部调整为-0.3%,各位的房贷利率还是会有不同,这是由于大家的LPR重新报价日不同。

还记得前面讲过贷款利率由两部分组成吧?固定加点数一般永远不变,除非像去年9月和今年10月由国家统一调整,而五年期LPR一年调整一次,每个人的调整日是不同的。

比如,张三的房贷调整日为每年的1月1日,那么最近一次调整将发生在2025年1月1日;又如李四是每年11月22日调,下个月他房贷中的五年期LPR会更新至最新数值。

根据五年期LPR调整日的不同以及今年以来LPR的变化历程,我为大家梳理了各位未来几个月里的房贷变化时间节点,供参考。

(1)五年期LPR调整日为每年的1月1日至2月28日:10月底房贷先降至3.9%,明年调整日来临时降至3.3%。

(2)五年期LPR调整日为每年的3月1日至7月31日:10月底房贷先降至3.65%,明年调整日来临时降至3.3%。

(3)五年期LPR调整日为每年的8月1日至10月31日:10月底房贷先降至3.55%,明年调整日来临时降至3.3%。

(4)五年期LPR调整日为每年的11月1日至12月31日:10月底房贷先降至3.9%,今年调整日来临时降至3.3%。

最后一类会在今年剩下的时间里经历两次调整,贷款利从当下的数值下跌到3.3%,下降幅度少则数十个基点,多则100多甚至200个基点。

我们可以发现大家最终的房贷利率都是3.3%。

当然,以上分析是基于五年期LPR下降至现在3.6%的情况,假如未来再跌了,那么最终利率会更低。

比如,假设今年12月五年期LPR又降了10个基点,也就是从3.6%变成3.5%,某位“房奴”的LPR重新报价日是1月1日,他贷款利率变更路径将是这样的。

10月底先调整至3.9%,明年1月1日下降至3.2%。

这篇科普文应该把与房贷有关的问题都讲清楚了吧?大部分人都房贷下调会经历“二段式”,第一次跟着国家统一调固定加点数而下降,第二次与本人的重新报价日有关中国十大股票配资公司,调整日各不相同。

文章为作者独立观点,不代表实盘股票配资观点